1.

Steuerplanung, Analyse der derzeitigen Situation, Gründung einer Holding

2.

laufende Betreuung der Holding

3.

Steuerstrategien mit der Holding

Holding gründen und verwalten mit unseren Steuerberatern aus Jena

Sie beschäftigen sich damit, eine Holding-GmbH oder Holding-Stiftung zu gründen? Unsere Steuerberater haben langjährige Erfahrung bei der Gründung von Holdings.

Wichtig bei der Gründung einer Holding ist, das gesamte unternehmerische Umfeld zu betrachten.

Was können wir als Steuerberater bei Fragen zu Holdings für Sie konkret leisten?

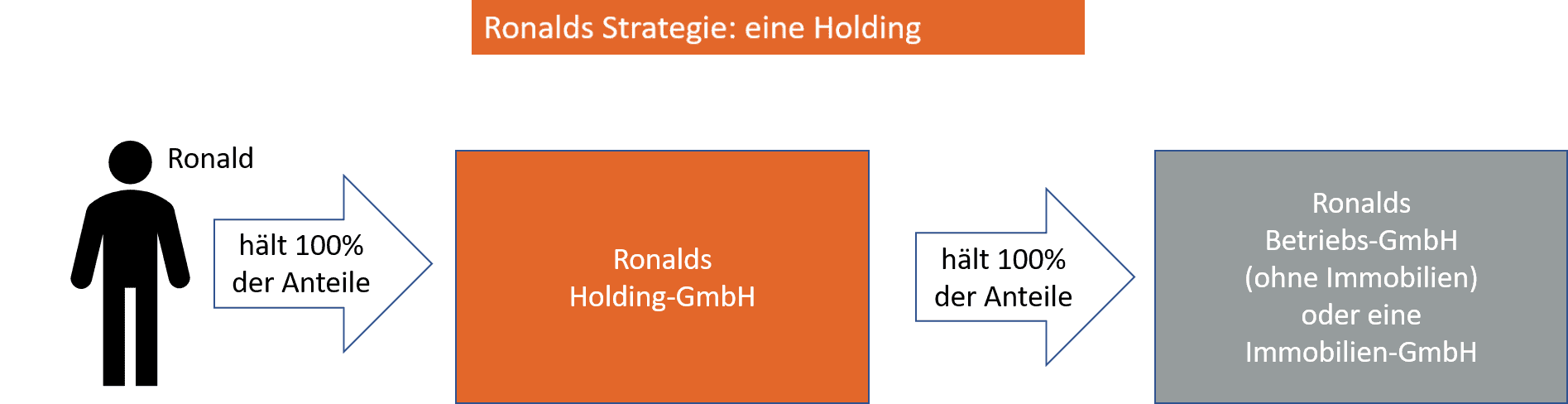

Was ist eine Holding?

Bei einer Holding handelt es sich in den meisten Fällen um eine GmbH, UG oder Stiftung, die selbst Unternehmensanteile an einer anderen GmbH oder UG hält. Die andere Gesellschaft nennt man dann meist operative Gesellschaft.

Im einfachsten Fall gibt es also neben einer Holding-GmbH eine operative-GmbH. Das sieht dann in unserem einfachen Beispiel so aus:

Warum eine Holding gründen?

Wozu gründet man eine solche Holding? Wir wollen das Beispiel erweitern und zeigen, was bei einer gut laufenden operativen Gesellschaft passieren kann.

Erwirtschaftet die operative Gesellschaft beispielsweise einen Jahresüberschuss vor Steuern von TEUR 100, führt sie darauf circa TEUR 30 an Körperschaft- und Gewerbesteuer ab. Danach verbleiben der operativen Gesellschaft freie Mittel

von TEUR 70. Diese Mittel kann sie jetzt entweder thesaurieren (also einbehalten) oder an die Gesellschafter (die Anteilseigner) ausschütten.

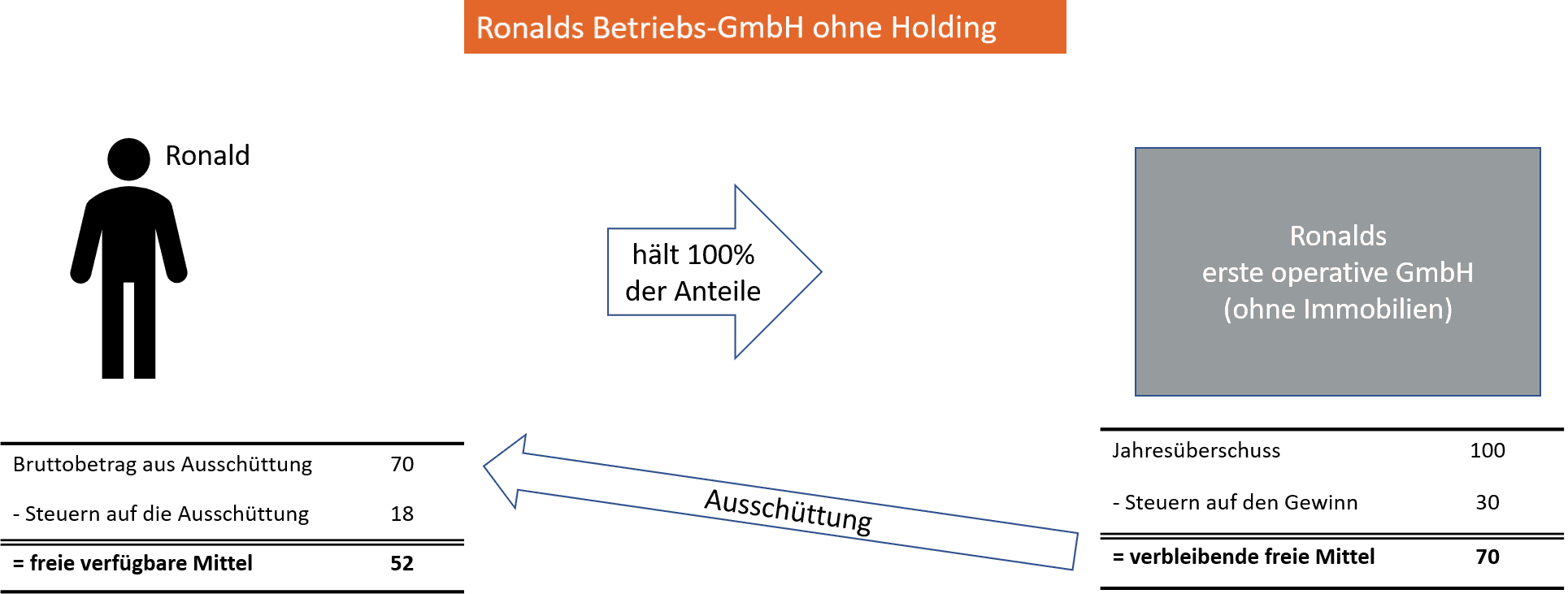

Schüttet die operative GmbH die Mittel aus, kommt der Liquiditätsvorteil der Holding zum Tragen. Aber betrachten wir uns erst einmal, was passiert, wenn keine Holding eingerichtet ist und die operative GmbH an eine Privatperson ausschütten würde:

Ausschüttung an Privatperson

Bei der Ausschüttung an eine Privatperson fällt für die Ausschüttung noch einmal Kapitalertragsteuer in Höhe von 25% der Bruttoausschüttung an. Danach verbleiben somit von den ursprünglich TEUR 100 lediglich TEUR 52 bei der Privatperson.

Diese TEUR 52 stehen zur Verfügung, um für private Zwecke oder für Reinvestments ausgegeben zu werden.

Will die Privatperson die frei verfügbaren Mittel aber lieber nicht für Konsumzwecke ausgeben, sondern bestenfalls nahezu vollständig reinvestieren, bietet sich die Holding als Gestaltung besser an.

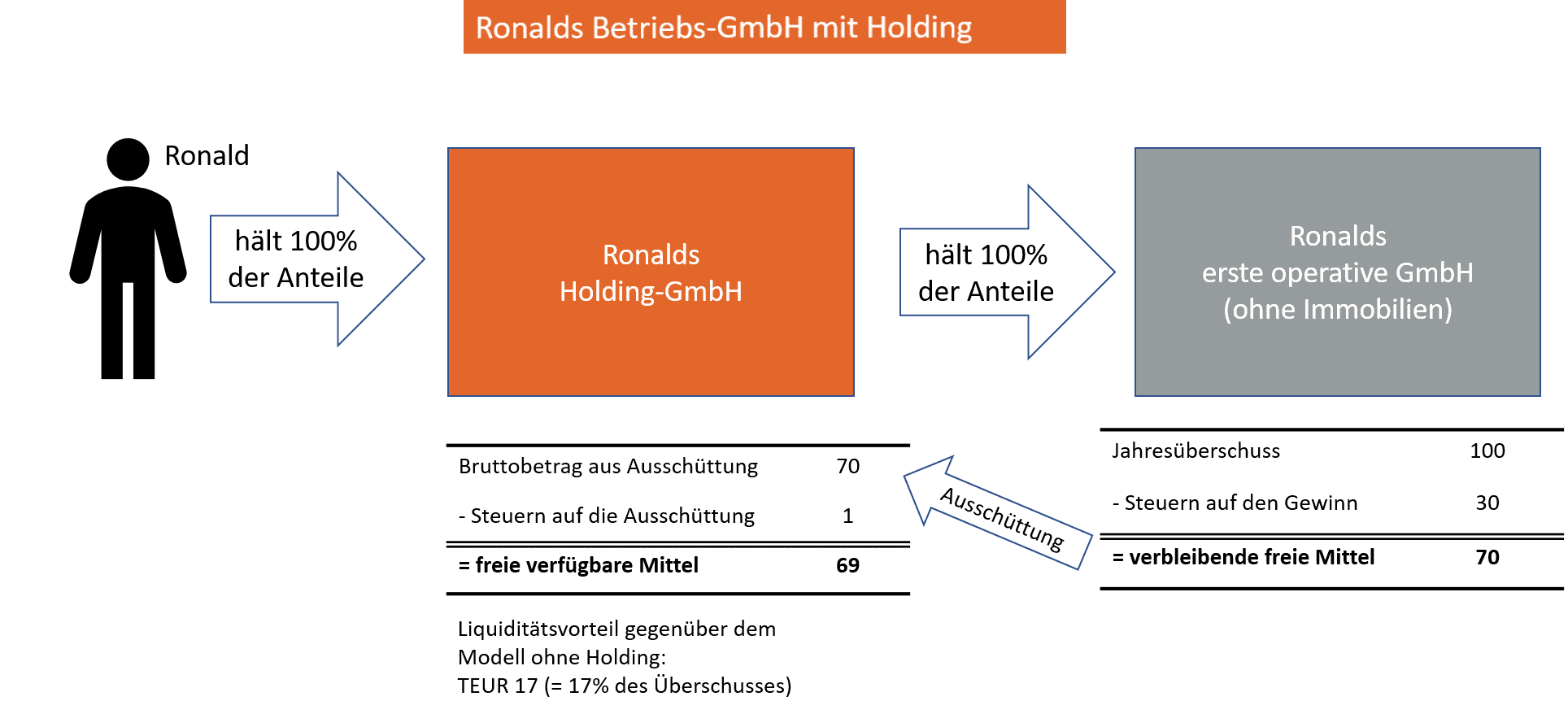

Ausschüttung an Holding

Erfolgt die Ausschüttung an die Holding, fällt für die Ausschüttung nahezu keine Steuer an. Der Holding verbleiben damit TEUR 69 und damit TEUR 17 mehr als wenn die Anteile im Privatvermögen gehalten werden würden. Da sich dieser Vorteil jedes Jahr wiederholen lässt, ergibt sich beispielsweise über 10 Jahre ein Liquiditätsvorteil von über TEUR 170.

Ausschüttungen

ankommende Ausschüttungen bei der Holding sind fast steuerfrei – lediglich 5% der Ausschüttung werden mit 15% Körperschaftsteuer belastet.

Haftung der Holding

Ist die Holding als reine Finanzholding und damit als reiner Gesellschafter tätig, führen wirtschaftliche Schwierigkeiten bei der operativen Gesellschaft zu keinem Durchgriff auf die Holding.

Fragen zur Gründung einer Holding?

Bleiben noch Fragen zur Gründung und Gestaltung mit einer Holding?

Unsere Experten in unserem Steuerbüro stehen Ihnen gerne zur Seite und unterstützen Sie bei allen Fragen. Rufen Sie uns an und vereinbaren Sie ein kostenloses Erstgespräch oder nutzen Sie unser Kontaktformular, wir rufen Sie zurück.